Widerstandskraft in der Wirtschaftskrise: Polen & Deutschland

Polen war zur Jahreswende 1978/1979 von Eis und Schnee bedeckt. Der Jahrhundertwinter, wie er...

Weiterlesen

Die Aussichten für die Informations- und Kommunikationsbranche weltweit sind günstig – eine Handvoll Abwärtsrisiken könnten die Entwicklung allerdings unterbrechen.

Juli 2022 – Unternehmen der Informations- und Kommunikationstechnologie (IKT) haben sich während des Höhepunkts der Corona-Pandemie weltweit gut geschlagen und blicken weiterhin überwiegend positiv in die Zukunft. Arbeiten von zu Hause, E-Learning, digitale Gesundheitsversorgung und Online-Shopping befeuerten während der Lockdowns die Nachfrage. Dies führte zu einem starken Wachstum von Umsatz und Produktion sowie zu höheren Gewinnspannen.

Zwar dürfte sich das zweistellige Wachstum während der Pandemie in den nächsten Jahren abschwächen. Dennoch bleiben die Aussichten für die kurz- und längerfristige Entwicklung robust, da Unternehmen weiterhin in Produkte der Informations- und Kommunikationstechnologie investieren und den digitalen Wandel vorantreiben. Darüber hinaus entstehen neue Wachstumssektoren wie im Bereich Elektrofahrzeuge-Mobilität.

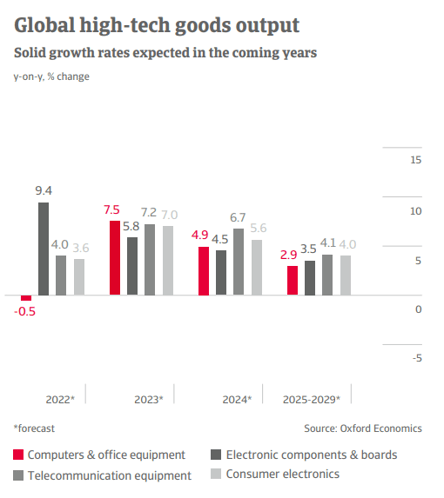

Die globale Produktion von Hightech-Gütern wird in den kommenden Jahren wohl solide Wachstumsraten erzielen. So wird für 2023 eine Steigerung von 6,0 % und für die Jahre 2025 bis 2029 ein etwas bescheidenerer Zuwachs von 3,3 % prognostiziert. Wie jedoch im Atradius Industry Trends ICT 2022 (Abrufbar in englischer Sprache) vom Juni dargestellt: Eine hohe Inflation, beträchtliche Zinssätze, weitere Wellen von COVID-19, der Krieg in der Ukraine und geopolitische Spannungen sind Abwärtsrisiken.

Im Jahr 2021 berichteten Teilsektoren der globalen IKT-Industrie über starke Wachstumsraten, darunter 10,4 % für Telekommunikation, 4,2 % für Computer und 19,6 % für elektronische Komponenten. Unternehmen in Indien schnitten dabei außerordentlich gut ab: Der Teilsektor Computer und Bürogeräte verzeichnete 2021 ein Plus von 28,7 % im Vergleich zum Vorjahr. Es wird erwartet, dass sich die Wachstumsrate in diesem Teilsektor 2022 stark abschwächt, bevor sie im nächsten Jahr auf durchschnittlich 10,9 % steigt. Obwohl die einzelnen Prozentsätze von Land zu Land variieren, spiegelt sich dieses allgemeine Muster in den Prognosen für alle großen IKT-Märkte wider.

Die Unternehmen des IKT-Sektors profitierten von einem Boom bei Verkauf und Produktion zur Zeit der Lockdowns. Nun sind sie – trotz einer raschen Verlangsamung der Geschäftsentwicklung – dank guter Gewinnspannen weiterhin in einer starken Position. Dies gilt insbesondere für B2B-Märkte, in denen die anhaltende Nachfrage von Firmen im digitalen Wandel angetrieben wird.

Angesichts der Bedeutung des Halbleitersegments mit seiner hohen Wertschöpfung hat der Ausbau der Chipproduktion sowohl für die USA als auch für die EU strategische Priorität. Vor Kurzem verabschiedete der US-Kongress den „Chip-Act“, ein Gesetz das die heimische Halbleiterproduktion unterstützen und ankurbeln soll. Ebenso kündigte die EU-Kommission an, dass sie 45 Milliarden Euro in Forschung und Entwicklung, Infrastruktur und Produktion von Chips investieren will. Dieser Schwerpunkt dürfte das Wachstum der IKT-Industrie und von damit verbundenen Hightech-Segmenten wie Elektrofahrzeuge unterstützen.

Chips werden in allen Bereichen benötigt, von Computerelektronik bis zu Elektrofahrzeugen. Die jüngsten Lieferprobleme haben den Markt allerdings beeinträchtigt. Das Schlimmste jedoch scheint überstanden zu sein, da die Halbleiterhersteller ihre Lieferungen erhöhen. Mit zunehmendem Angebot dürfte auch die IKT-Produktion steigen.

Der Krieg in der Ukraine und die geopolitischen Spannungen in Taiwan bergen jedoch weiterhin Abwärtsrisiken. Die Ukraine ist der weltweit größte Produzent von Neon in Halbleiterqualität, einer Schlüsselkomponente der Chipproduktion. Taiwan ist der unangefochtene Marktführer in der Halbleiterindustrie. Jede Eskalation der Spannungen in der Straße von Taiwan könnte die Versorgung für die auf Chips angewiesenen IKT-Segmente und andere Branchen rund um den Globus erheblich beeinträchtigen.

Die Inflation nimmt weltweit zu und die Kosten für Lebensmittel und Kraftstoffe erreichen Rekordniveau, was die Kaufkraft der Verbraucher schmälert. Eine länger anhaltende Inflation könnte zu einem Rückgang des Absatzes von Elektronik- und Hightech-Gütern führen, da die Verbraucher ihr Geld für die Ernährung ihrer Familien, die Heizung oder Kühlung ihrer Häuser ausgeben. Steigende Zinssätze setzen vielen Konsumenten zusätzlich zu, da die Hypothekenzinsen steigen. Höhere Zinsen und eine sich verschlechternde Anlegerstimmung setzen wahrscheinlich auch die IKT-Investitionen unter Druck.

Auch geopolitische Fragen wirken sich auf die IKT-Branche aus. In den USA erließen sowohl die Trump- als auch die Biden-Administration Vorschriften, um chinesische Unternehmen am Erwerb von US-Halbleiterfertigungstechnologien und -anlagen zu hindern. Darüber hinaus könnte eine Eskalation der Spannungen in der Straße von Taiwan die Halbleiterversorgung für die auf Chips angewiesenen IKT-Segmente und anderer Branchen in der ganzen Welt erheblich beeinflussen.

Der Atradius-Bericht Industry Trends: Information and Communication Technology (ICT; in englischer Sprache) gewährt Einblick in die jüngste Entwicklung und in aktuelle Prognosen der weltweit wichtigsten IKT-Produzenten und -Konsumenten sowie eine allgemeine Einschätzung des Kreditrisikos. Mithilfe von Wettervorhersagesymbolen bietet der Report einen kompakten Überblick über die wirtschaftlichen Aussichten für jeden Markt, unterfüttert durch Abstracts mit weiteren Details.

.jpg?width=300&name=stock_prices_desat_3c_hr(2).jpg)