Mit fairen Initiativen dem Klimawandel entgegentreten

Länderrisiken reduzieren: Wie der Klimawandel neue Geschäftsmodelle beflügeln kann.

Weiterlesen

(1).jpg)

Schulden gegen Klimamaßnahmen tauschen?

Mit der EU-Richtlinie für Nachhaltigkeitsberichterstattung werden künftig zehntausende Unternehmen ihre Auswirkungen auf Umwelt und Soziales offenlegen müssen. Für Investor:innen wird dies eine ergiebige Informationsquelle sein und für die Firmen viel Arbeit. Kernstück der Richtlinie ist die Einführung verbindlicher europäischer Standards und mehr Transparenz für die Nachhaltigkeitsberichterstattung. Die neuen Vorschriften stellen sicher, dass Investoren und andere Interessengruppen Zugang zu den Informationen haben, die sie benötigen, um Investitionsrisiken aufgrund des Klimawandels und anderer Nachhaltigkeitsthemen zu bewerten. Durch die Harmonisierung der zu liefernden Informationen sollen die Kosten für die Berichterstattung für die Unternehmen mittel- bis langfristig gesenkt werden. Schließlich sollen die neuen Vorschriften eine Kultur der Transparenz über die Auswirkungen der Unternehmen auf Mensch und Umwelt schaffen.

Die Berichtspflichten werden für verschiedene Arten von Unternehmen schrittweise eingeführt. Die ersten Unternehmen werden die neuen Regeln zum ersten Mal im Geschäftsjahr 2024 für Berichte anwenden müssen, die im Jahr 2025 veröffentlicht werden.

Eine Ausnahmeregelung gibt es für kleinere und mittlere Unternehmen: Opting-out heißt, sie werden während eines Übergangzeitraums bis 2028 von der Anwendung der Richtlinie ausgenommen sein.

Ergiebigere Informationen wünscht sich auch die EU-Kommission, wenn es darum geht, was der Nutzen der Natur in Euro wert ist. Sie will die Mitgliedsstaaten daher verpflichten, Ökosysteme und Wälder zu bewerten und Umweltsubventionen zu veröffentlichen.

Die üblichen aktuellen geoökonomischen Deformationen, die Auswirkungen von Inflation, Coronapandemie und Ukrainekrieg lasten schwer auf den Industriestaaten und schwerer auf den Entwicklungsländern.

Viele Länder mit niedrigem Einkommen stehen vor einer multiplen Krise: die jüngsten geopolitischen Entwicklungen, die Pandemie, der Klimawandel und die steigende Verschuldung – einhergehend mit steigenden Zinsen und Inflation. Der Klimawandel ist insbesondere eine sich verschärfende Bedrohung für die weniger wohlhabenden Länder in Afrika, Lateinamerika und dem asiatisch-pazifischen Raum. Die Verursacher der Emissionen sind oft die Industriestaaten, während die Auswirkungen klimaschädlicher Prozesse schneller und stärker in den Schwellen- und Entwicklungsländern spürbar sind.

Hinzukommt die finanzielle Anfälligkeit, die in den ärmeren Ländern enorm zugenommen hat. Derzeit müssen sie mehr Geld für die Rückzahlung ihrer Schulden aufbringen, als sie an Finanzhilfen erhalten. Um diese Herausforderungen auf einmal anzugehen, könnte eine der Lösungen ein Schulden-gegen-Klima-Swap sein.

Mit dem Auslaufen der Initiative zur Aussetzung des Schuldendienstes (engl. Debt Service Suspension Initiative - DSSI) Ende 2021, die zur Linderung der Auswirkungen der Covid-19-Krise ins Leben gerufen wurde, steigt die Gefahr, dass es zu weiteren Schuldenproblemen kommt.

Gleichzeitig sind viele hoch verschuldete Länder auch besonders anfällig für den Klimawandel. Eine hohe Verschuldung schränkt den finanziellen Spielraum der Regierungen ein, um Maßnahmen zur Anpassung an den Klimawandel oder zur Abschwächung seiner Auswirkungen durchzuführen.

Die Industrieländer könnten sich solidarisch zeigen und einen Tausch von Schulden gegen Klimamaßnahmen in Erwägung ziehen, um diese anfälligen Länder zu unterstützen und die zuvor gemachten Versprechen einzuhalten.

„Schulden für das Klima“ ist kein neues Phänomen. Bereits in den 1980er Jahren, während der Schuldenkrise in Lateinamerika, wurden die Schulden-gegen-Natur-Swaps eingeführt. Im Jahr 1987 unterzeichneten Bolivien und eine NRO das erste Abkommen; im Gegenzug für einen Schuldenerlass ergriff Bolivien Maßnahmen zur Bekämpfung der Entwaldungstendenzen. In den ersten Jahren handelte es sich bei diesen Vereinbarungen um Dreiparteien-Aktionen; die NRO kauften Staatsschulden bei Geschäftsbanken auf und leiteten die Zahlungen in Naturprojekte um. Im Laufe der Jahre entwickelten sich die Abkommen zu bilateralen Vereinbarungen zwischen Gläubiger- und Schuldnerstaaten und wurden immer umfangreicher. Der erste Debt-for-Climate-Swap (für Klimaanpassung) wurde 2016 zwischen den Seychellen und Gläubigern des Pariser Clubs unterzeichnet. Rund 21 Mio. USD an Schulden wurden in Investitionen in den Küstenschutz und die Anpassung an den Klimawandel umgewandelt.

Bislang sind die Resultate eher gering, aber der Schulden-gegen-Klima-Swap könnte eines der Instrumente sein, um hoch verschuldete Länder zu unterstützen, die durch den Klimawandel gefährdet sind. Eine noch umstrittenere Idee wäre, dass der Schuldenerlass genutzt wird, um Entwicklungsländer dafür zu entschädigen, dass sie die fossilen Brennstoffe im Boden nicht erschließen. Erhebliche Investitionen zur Anpassung an den Klimawandel und zur Begrenzung seiner Auswirkungen durch die beschleunigte Nutzung erneuerbarer Energiequellen sind erforderlich. Obwohl der Markt für grüne Anleihen in den letzten Jahren stark gewachsen ist, ist dies für hoch verschuldete Länder oft keine Option, da die Schuldenprobleme vieler Länder damit nicht angegangen werden können.

Die G20-Initiative zur Aussetzung des Schuldenmoratoriums DSSI (Debt Service Suspension Initiative) wurde 2020 eingeführt, um die ärmsten Länder bei der Bekämpfung der Auswirkungen von Covid-19 auf ihre Gesundheitssysteme und Volkswirtschaften zu unterstützen. Durch die Teilnahme an der Initiative konnten die Länder ihre freiwerdenden Schuldendienstzahlungen für Ausgaben im Bereich der sozialen Dienste und der Gesundheitsversorgung verwenden. Allerdings wurden nur Schuldendienstzahlungen an ihre offiziellen bilateralen Gläubiger in das DSSI einbezogen. Obwohl die privaten Gläubiger aufgefordert wurden, sich zu vergleichbaren Bedingungen zu beteiligen, taten sie dies nicht.

Das DSSI war nur für Länder mit niedrigem Einkommen und für die am wenigsten entwickelten Länder verfügbar. Von den 73 in Frage kommenden Ländern nahmen etwa 46 Länder teil. Einige Länder, wie Ghana und Benin, nahmen nicht teil, weil sie negative Auswirkungen auf ihre externen Ratings fürchteten. Andere, wie Nigeria und Honduras, nahmen nicht teil, weil die Erleichterung durch das DSSI eher begrenzt war, da ihre offizielle bilaterale Verschuldung relativ niedrig war. Nach Angaben der Weltbank wurden seit ihrem Inkrafttreten im Mai 2020 insgesamt mehr als 10,3 Mrd. USD an Erleichterungen gewährt.

Das Ende des DSSI wird die Schuldentragfähigkeit einiger Länder stark gefährden. Vielen Ländern des globalen Südens droht ab 2022 ein wirtschaftlicher Kollaps. Die hoch verschuldeten Länder brauchen mehr Unterstützung, um den Klimawandel zu bewältigen. Denn neben der Wiederaufnahme des Schuldendienstes werden die nächste Welle der Pandemie und die Auswirkungen des Ukrainekrieges für weitere Beeinträchtigungen des Wirtschaftslebens sorgen.

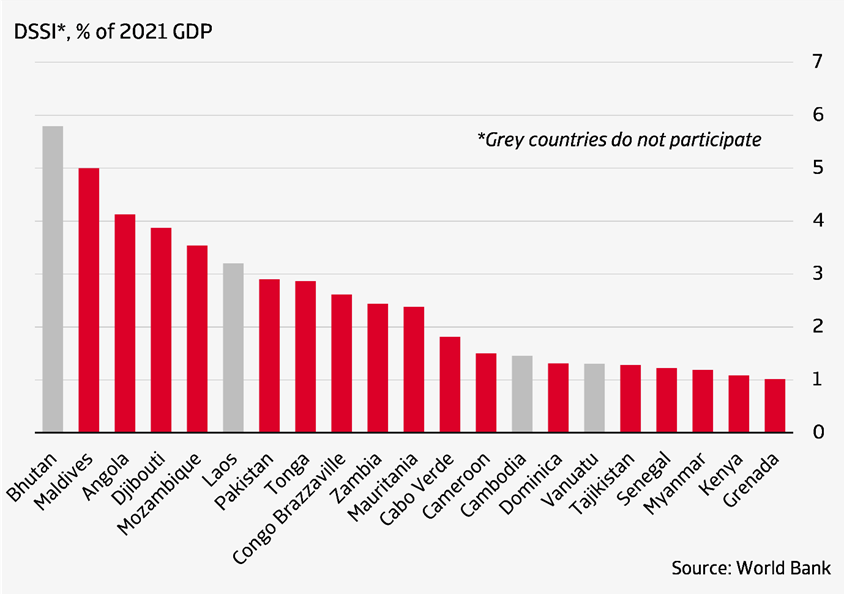

Abbildung 1 Potenzielle DSSI-Entlastung des BIP 2021

Von den teilnehmenden Ländern waren die Malediven der größte Empfänger von DSSI im Verhältnis zum BIP, gefolgt von Angola und Dschibuti. Diesen Ländern verschaffte die Aussetzung der bilateralen Schuldenrückzahlungen erheblichen Spielraum zur Unterstützung ihrer Volkswirtschaften.

Man darf nicht vergessen, dass das DSSI nur eine Aussetzung der Schuldendienstzahlungen ist und dass die Länder ab 2022 diese ausgesetzten Zahlungen zurückzahlen müssen. Für viele von ihnen könnte dies aufgrund der hohen öffentlichen Verschuldung und der damit verbundenen hohen Schuldendienstzahlungen zu einer Herausforderung werden. Dies gilt umso mehr vor dem Hintergrund der erwarteten Zinserhöhung in den Vereinigten Staaten. Ein höherer Zinssatz in den Vereinigten Staaten könnte für hoch verschuldete Länder eine Bedrohung darstellen.

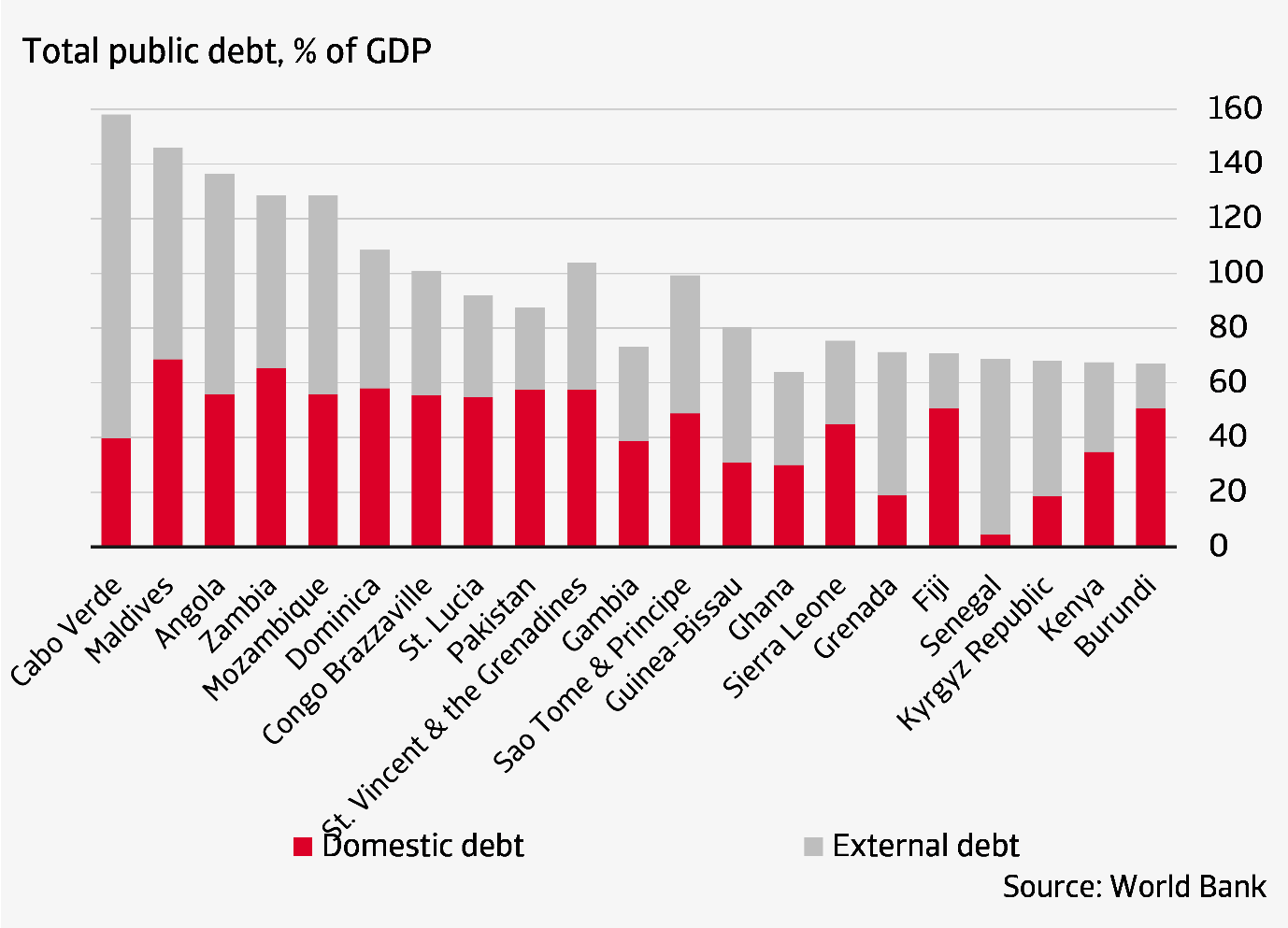

Schon vor der Covid-19-Pandemie waren einige Länder mit einer hohen Staatsverschuldung konfrontiert, die durch die Pandemie noch weiter anstieg. Die Anfälligkeit für Verschuldung hat in allen Entwicklungsländern deutlich zugenommen, insbesondere in den Ländern, in denen die Auslandsverschuldung den größten Anteil hat. Von den am DSSI teilnehmenden Ländern haben einige eine öffentliche Gesamtverschuldung von über 100 % des BIP und einen hohen Anteil an Auslandsschulden.

Abbildung 2 Gesamtverschuldung der DSSI-Empfänger in % des BIP im Jahr 2020

Abbildung 2 Gesamtverschuldung der DSSI-Empfänger in % des BIP im Jahr 2020

Das DSSI war eigentlich nur eine vorübergehende Lösung und geht nicht auf die sich abzeichnenden Solvenzprobleme in einigen Ländern ein. Es löst lediglich die Liquiditätsprobleme, die durch den Rückgang der Staatseinnahmen und die höheren Ausgaben im Zusammenhang mit Covid-19 entstehen. Aus diesem Grund haben der IWF und die G20 gemeinsam mit dem Pariser Club im November 2020 den Gemeinsamen Rahmen für den Umgang mit Zahlungsunfähigkeit und langwierigen Liquiditätsproblemen eingeführt.

Auf Einzelfallbasis können Schuldnerländer eine Schuldenbehandlung im Gemeinsamen Rahmen beantragen. Der Gemeinsame Rahmen wird über das DSSI hinausgehen, doch einige argumentieren, dass er nicht ausreicht. Für die spezifische Schuldenbehandlung ist die Beteiligung aller Gläubiger erforderlich, und sie sollte von einem IWF-Programm begleitet werden. Offizielle Gläubiger der G20, sowohl Mitglieder des Pariser Clubs als auch neue Gläubiger wie China, sind beteiligt. Darüber hinaus sind die Schuldnerländer verpflichtet, sich um einen Schuldenerlass zu vergleichbaren Bedingungen bei privaten Gläubigern zu bemühen.

.jpg?width=341&name=shanghai_water_town_desat_3c_hr(1).jpg) Bislang haben jedoch nur drei Länder ihr Interesse an einer Teilnahme an dem gemeinsamen Rahmenwerk bekundet: Tschad, Äthiopien und Sambia. Viele hoch verschuldete Länder zögern, sich zu beteiligen, weil dies negative Auswirkungen auf das Rating haben könnte. Außerdem sind die Fortschritte aufgrund der komplexen Schuldenstruktur der einzelnen Länder und aufgrund innenpolitischer Probleme nur langsam. Das erste Land, das seine Schulden neu verhandeln muss, der Tschad, muss beispielsweise eine kommerziell besicherte Schuld umstrukturieren, die von einer großen Anzahl von Banken und Fonds gehalten wird.

Bislang haben jedoch nur drei Länder ihr Interesse an einer Teilnahme an dem gemeinsamen Rahmenwerk bekundet: Tschad, Äthiopien und Sambia. Viele hoch verschuldete Länder zögern, sich zu beteiligen, weil dies negative Auswirkungen auf das Rating haben könnte. Außerdem sind die Fortschritte aufgrund der komplexen Schuldenstruktur der einzelnen Länder und aufgrund innenpolitischer Probleme nur langsam. Das erste Land, das seine Schulden neu verhandeln muss, der Tschad, muss beispielsweise eine kommerziell besicherte Schuld umstrukturieren, die von einer großen Anzahl von Banken und Fonds gehalten wird.

Die komplexe Schuldenstruktur führt zu einem langwierigen Verhandlungsprozess, um alle Gläubiger zu denselben Bedingungen an Bord zu holen. In der Vergangenheit nahmen die Entwicklungsländer vor allem Kredite bei multilateralen Gläubigern und traditionellen westlichen offiziellen Gläubigern auf, doch heute nehmen Schulden bei privaten Gläubigern und neuen Gläubigern wie China und Indien einen größeren Anteil ein.

Bei der Ausweitung des Gemeinsamen Rahmens plädieren viele Staaten dafür, das Klima bei der Schuldenstruktur mit einzubeziehen. Viele der hoch verschuldeten Länder sind auch diejenigen, die am stärksten durch die Auswirkungen des Klimawandels gefährdet sind. Kleine Inselentwicklungsländer wie Fidschi und die Malediven beispielsweise sind hoch verschuldet und kämpfen gegen den steigenden Meeresspiegel um ihre Existenz. Andere gefährdete Länder befinden sich in Afrika, wo die sich ändernden Wetterbedingungen zu Dürren, Hungersnöten, schwankenden Regenmustern und Überschwemmungen führen, die große Auswirkungen auf den Agrarsektor haben.

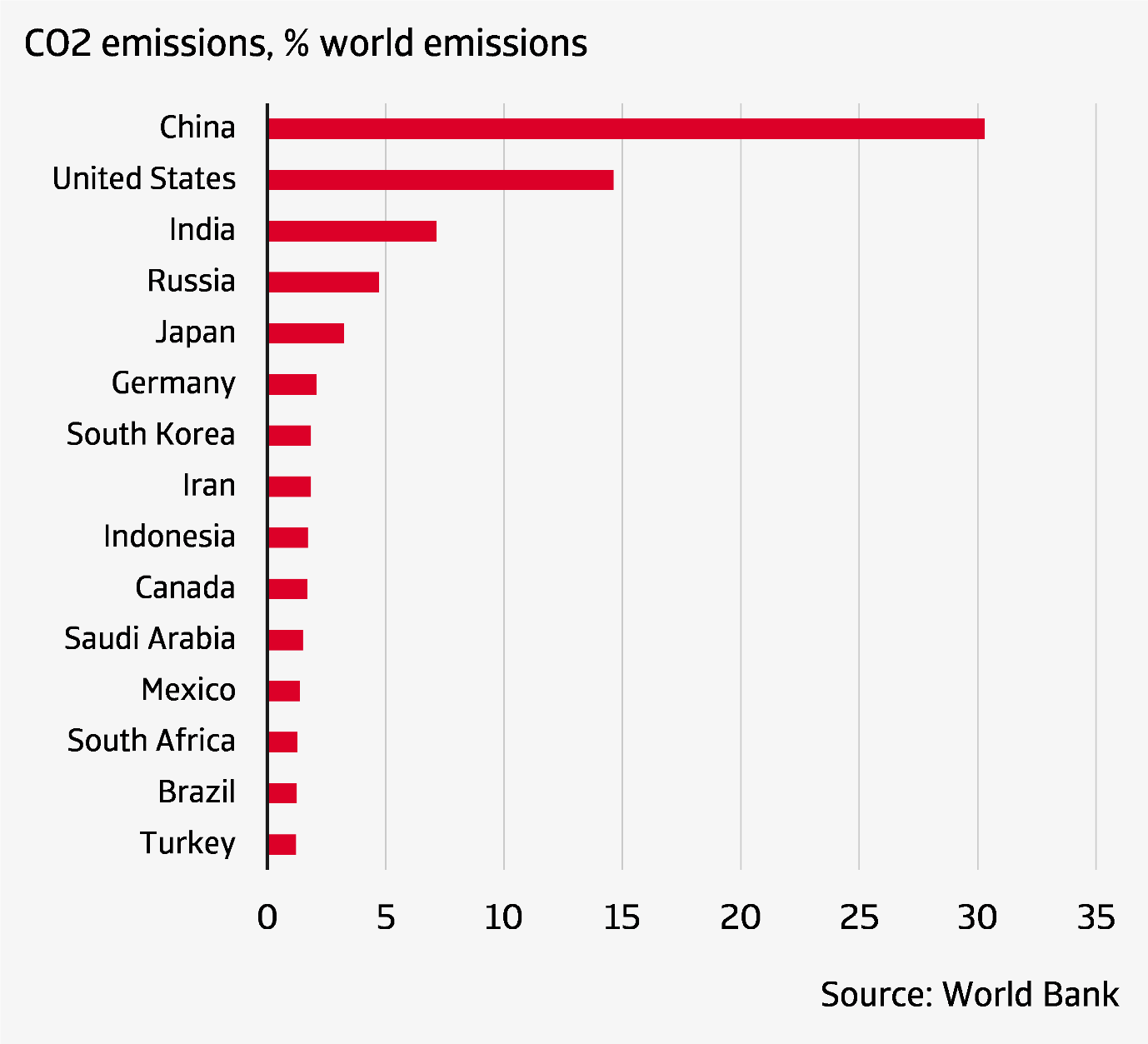

Viele dieser Länder haben kaum zum Temperaturanstieg beigetragen und haben einen geringen CO2-Fußabdruck, spüren aber die Belastung am stärksten. Geringe CO2-Emittenten sind kleine Inselstaaten wie Fidschi, Grenada und Dominica, und Afrika als Region trugen beispielsweise nur 4 % zu den globalen CO2-Emissionen im Jahr 2020 bei. Eine Ausnahme in dieser Region ist Südafrika, das aufgrund seiner Kohleabhängigkeit der größte CO2-Emittent Afrikas und der dreizehntgrößte der Welt ist. Etwa 88 % der südafrikanischen Stromerzeugung stammen aus Kohle, was dazu beigetragen hat, dass das Land auf der COP26 in Glasgow die Vereinbarung über den Ausstieg aus der Kohlenutzung nicht unterzeichnet hat. Das Land erhielt jedoch 8,5 Mrd. USD von der Europäischen Union, Frankreich, Deutschland, dem Vereinigten Königreich und den Vereinigten Staaten, um den Ausstieg aus der Kohle zu beschleunigen. Ein einzigartiges Abkommen, das Zuschüsse und günstige Kredite umfasst, um Südafrika Investitionen in erneuerbare Energien und die Entwicklung neuer Sektoren zu ermöglichen. Die 15 größten CO2-Emittenten waren für 76 % der weltweiten Gesamtemissionen verantwortlich, wobei China, die Industrieländer und einige andere große Schwellenländer die größten Verursacher von Kohlenstoffemissionen sind. Abbildung 3 Die 15 größten CO2-Emittenten

Abbildung 3 Die 15 größten CO2-Emittenten

Hohe Schuldendienstzahlungen untergraben die Fähigkeit, Klimaanpassungsmaßnahmen zu finanzieren oder den Übergang zu einer umweltfreundlicheren Wirtschaft zu vollziehen. Einige Länder befinden sich in einem Teufelskreis. Der begrenzte fiskalische Spielraum schränkt ihre Fähigkeit zur Anpassung an den Klimawandel ein, die zunehmenden Klimaschocks erhöhen ihre Risikoprämie und damit die Kreditkosten auf den globalen Finanzmärkten. Eine Lösung für die gleichzeitige Bewältigung der Schulden- und der Klimakrise könnten die so genannten Debt-for-Climate-Swaps sein.

Die Einzelheiten eines Schulden-gegen-Klima-Swaps könnten sich von Land zu Land unterscheiden, je nach den Bedürfnissen des Schuldnerlandes. Die internationalen Gläubiger könnten sich bereit erklären, die Auslandsschulden in Fremdwährung zu reduzieren, indem sie den Zinssatz senken, sie in die Landeswährung umwandeln oder einen Teil der Schulden erlassen. Der Schuldner kann dann die eingesparten Mittel für Maßnahmen zur Anpassung an den Klimawandel, zur Senkung der Kohlenstoffemissionen oder zum Schutz der Wälder oder der biologischen Vielfalt verwenden. Dadurch könnten diese Investitionen private Investitionen anregen und den Übergang dieser Länder zu einem grünen und integrativen Wirtschaftsaufschwung unterstützen. Ein weiterer Vorteil ist, dass sich die Kreditwürdigkeit des Schuldners durch eine Verringerung der Schuldenquote verbessern kann, was zu niedrigeren Kreditkosten führt.

Aus der Sicht eines Gläubigers könnte ein Debt-for-Climate-Deal eine attraktive Quelle für die Klimafinanzierung sein. Derzeit kommen die Industrieländer bei weitem nicht an die versprochenen 100 Mrd. USD pro Jahr heran, um ärmere Länder bei der Abschwächung der Auswirkungen des Klimawandels oder der Anpassung daran zu unterstützen. Diese Swaps könnten eine der vielen Quellen für die Klimafinanzierung sein. Sie bieten auch die Möglichkeit, Umwelt-, Sozial- und Governance-Erwägungen (ESG) bei der Umstrukturierung von Staatsschulden zu berücksichtigen.

Damit Debt-for-Climate-Swaps erfolgreich sind, müssen die Teilnehmer mehrere Herausforderungen bewältigen. Diese 5 sind zentral:

Alle Gläubiger ins Boot holen

Alle Gläubiger ins Boot holen

Am wichtigsten ist, alle Gläubiger einzubeziehen. Die Erfahrungen mit dem DSSI und die langsamen Fortschritte im Rahmen des Gemeinsamen Rahmens zeigen, dass es eine Herausforderung ist, alle Gläubiger mit ins Boot zu holen. Es ist jedoch entscheidend, dass alle Gläubiger - multilaterale, bilaterale und private - einbezogen werden. Denn dann würde ein Schuldnerland den größtmöglichen fiskalischen Spielraum erhalten, um den Übergang zu einer klimaresilienteren Wirtschaft und einem grüneren Wachstum voranzutreiben. Dies würde auch dazu beitragen, das Problem des moralischen Risikos zu lösen, da die öffentlichen Gläubiger den Schuldnern keinen Spielraum für die Rückzahlung ihrer privaten Schulden verschaffen wollen. Es sollte sich daher um eine umfassende Initiative handeln. Eine herausragende Rolle für internationale Finanzinstitutionen wie den IWF und die Weltbank sowie die G20 ist daher unvermeidlich.

Einbindung der Rating-Agenturen

Einbindung der Rating-Agenturen

Die Einbindung von Rating-Agenturen wie Moody's, S&P und Fitch ist ebenfalls notwendig, da Rating-Herabstufungen meist auf eine Umschuldung oder einen Schuldenerlass folgen. Anstatt Länder durch Herabstufungen zu "bestrafen", weil sie sich an einem Schulden-gegen-Klima-Abkommen beteiligen, könnte dies als positiver Schritt gesehen werden, der für eine nachhaltige Zukunft notwendig ist.

Schuldenerlass oder Umstrukturierung

Schuldenerlass oder Umstrukturierung

Eine weitere wichtige Herausforderung besteht darin, dass der Schuldenerlass einem Schuldnerland einen beträchtlichen Spielraum für die Erhöhung seiner Klimaausgaben verschaffen sollte. Wenn ein Land bereits in Schuldennöten ist, könnte eine Umstrukturierung oder ein Schuldenerlass möglicherweise nicht genügend fiskalischen Spielraum schaffen. In diesem Fall ist ein weiterer Schuldenerlass - eine Aufstockung - erforderlich, um Raum für Klimaausgaben zu schaffen.

Transparenz bei der Mittelverwendung

Transparenz bei der Mittelverwendung

In der Vergangenheit hat sich gezeigt, dass die langen Verhandlungsprozesse, die Komplexität des Instruments und die hohen Transaktionskosten ein Hindernis für den Tausch von Schulden gegen Klimaschutz darstellen. Darüber hinaus hängt ein erfolgreiches Geschäft von einer guten Regierungsführung des Schuldnerlandes ab. Es muss sichergestellt werden, dass die Mittel für die vereinbarten Ziele verwendet werden und transparent sind.

Engagement und Solidarität der internationalen Gemeinschaft

Engagement und Solidarität der internationalen Gemeinschaft

.jpg?width=300&name=stock_prices_desat_3c_hr(2).jpg)