Die Zeche geprellt –Jedes zweite Unternehmen in Asien bleibt auf Rechnungen sitzen

Juli 2022 – China, Hongkong, Indien, Indonesien, Singapur, Taiwan, Vietnam und die Vereinigten...

Weiterlesen

Wie stelle ich sicher, dass mein Unternehmen liquide bleibt?

So bleiben Sie liquide: 6 Lösungsvorschläge, wie Sie Ihrem Unternehmen eine höhere Liquidität verschaffen.

Es gibt zahlreiche Instrumente, um Ihrem B2B Unternehmen zu mehr Liquidität zu verhelfen, um sicher zu wachsen. In diesem Beitrag stellen wir Ihnen sechs verschiedene Lösungsansätze vor. Auf Basis der Vor- und Nachteile können Sie Ihre individuelle, optimale Lösung finden.

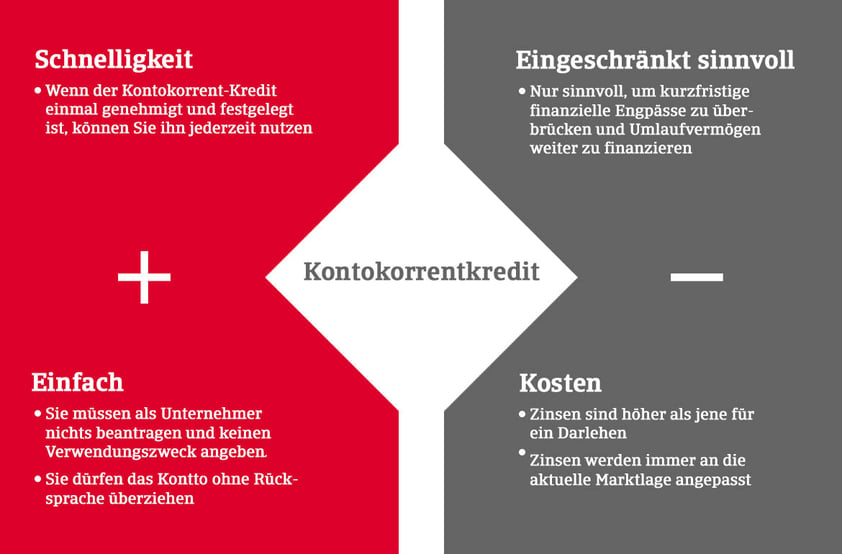

Lösungsansatz 1 von 6Was für Privatpersonen der “Dispo” ist, ist bei Geschäftskonten der Kontokorrentkredit. Sie erhalten eine flexibel nutzbare Kreditlinie und können somit finanzielle Engpässe kurzfristig überbrücken.

Vorteile sind die Schnelligkeit und Einfachheit der Maßnahme. Wenn ein Kontokorrent-Kredit einmal genehmigt und festgelegt ist, können Sie ihn jederzeit nutzen. Sie müssen als Unternehmer nichts Weiteres beantragen und dürfen das Konto ohne Rücksprache überziehen

Nachtteilig können sich die Kosten gestalten, da höhere Zinsen als für ein Darlehen anfallen und diese immer an die aktuelle Marktlage angepasst werden. Ein Kontokorrentkredit ist zudem nur sinnvoll, um kurzfristig finanzielle Engpässe zu überbrücken und das Umlaufvermögen weiter zu finanzieren.

Lösungsansatz 2 von 6

Diese Versicherung bietet Schutz vor Forderungsausfällen, die Ihre Kunden verursachen, weshalb Sie auch Forderungsausfallversicherung genannt wird. Geraten Geschäftskunden beispielsweise in die Insolvenz und können für erhaltene Waren oder Dienstleistungen nicht bezahlen, kommt Ihr Versicherer für den entstandenen Schaden auf:

Werden im Prüfungsprozess Risikofaktoren erkannt, kann der Deckungsschutz abgelehnt oder nur teilweise bewilligt werden. Dies kann zur Folge haben, dass nicht jeder Ihrer Geschäftskunden nach der Prüfung im gewünschten Umfang versichert wird. Aufgrund der individuellen Prüfung können aber auch sehr spezifische Aufträge und Produktionskosten versichert werden. Im Rahmen dieser Kreditprüfung wird das Zahlungsverhalten all Ihre Abnehmer geprüft, um frühzeitig über Zahlungsverzüge informiert zu sein und riskante Lieferungen zu vermeiden. Es entstehen also keine großen Liquiditätsengpässe im eigenen Unternehmen durch zahlungsunfähige Abnehmer, da geplante Freiräume frei bleiben. So erlangen Sie langfristige Planungssicherheit.

Außerdem können Sie Ihren Geschäftskunden längere Zahlungsziele anbieten, da Sie sicher bezahlt werden. Eine Warenkreditversicherung wirkt sich auch positiv auf das Rating bei Kreditinstituten und Wirtschaftsauskunfteien aus, da ein großer Risikofaktor ausgeschlossen werden kann. Auch bei der Verhandlung mit Unternehmen, von denen Sie Waren beziehen, wirkt sich eine Kreditversicherung positiv aus.

Die Kosten sind aufgrund der individuellen Policen-Gestaltung schwer zu definieren. Es besteht die Möglichkeit einzelnen Lieferungen oder auch das Gesamte Kundenportfolio zu versichern; in diesem Fall wird eine jährliche Prämie fällig, die sich zumeist nach Ihrem Umsatz berechnet. Im Schadenfall fällt außerdem eine geringe Selbstbeteiligung an, sodass Sie 90-95% der Schadenssumme zurückerhalten.

Wenn Sie die Möglichkeit haben, Maschinen und andere Objekte zu leasen, sparen Sie sich große Investitionen. Wenn Sie ein teures Gerät leasen, zahlen Sie monatlich oder jährlich für die Nutzung dieses Objektes. Die Kosten sind dadurch planbar und überschaubar, sodass Sie keinen Kredit aufnehmen müssen. Beachten Sie, dass Sie beim Leasing Nutzungsrechte erlangen, aber nicht zum Eigentümer des Objekts werden. Leasing bietet Planungssicherheit, da die Höhe der Leasingraten und die Dauer der Zahlung von Beginn an feststehen; Konditionen und Leasing-Dauer können meist individuell verhandelt werden. Die Raten bleiben gleich und werden nicht von Zinsveränderungen oder einer Verschlechterung im Rating beeinflusst.

Ihre Leasing-Gegenstände erscheinen außerdem nicht in der Bilanz, sondern gehen als Betriebsausgaben in die Gewinn- und Verlustrechnung ein und sind damit steuerlich absetzbar. Weitere Bilanzielle Vorteile sind, dass die Eigenkapitalquote und der Verschuldungsgrad gleichbleiben.

Die monatlichen Kosten sind geringer als bei einer Finanzierung, damit haben Sie mehr Liquidität für andere Investitionen zur Verfügung. Allerdings haben Sie einen hohen Fixkostenblock sowie laufende Zahlungsverpflichtung und Zusatzkosten für Versicherung, Instandhaltung, Reparaturen der geleasten Objekte.

Nachteilig kann das Vertragsgefahren sein, denn in der Regel ist der Leasingvertrag nur vom Leasing-Geber einseitig kündbar. Bei Zahlungsverzug kann der Leasing-Geber fristlos kündigen und gegebenenfalls Schadensersatzforderungen stellen. Bedenken Sie auch, dass Sie zwar Nutzungsrechte haben, aber nicht Eigentümer sind und somit das Leasing-Objekt bei Liquiditätsengpässen nicht verkaufen können.

Wenn Sie überfällige Forderungen haben, können Sie diese über einen Dienstleister geltend machen. Der Dienstleister übernimmt die Kommunikation mit dem Schuldner und leitet alle nötigen Schritte ein, um die offenen Rechnungsbeträge einzufordern. Professionelle Dienstleister haben eine hohe Erfolgsquote, wodurch auch die Wahrscheinlichkeit steigt, dass Sie offene Forderungsbeträge zurückerhalten.

| höhere Erfolgsquote | Dauer bis zum Zahlungserhalt |

| geringerer Aufwand intern | ggf. Kosten für Dienstleister |

Sie und Ihre Mitarbeiter werden vom Verwaltungsaufwand befreit und haben so mehr Zeit für andere Prozesse. Allerdings kann die Kommunikation zum Kunden unter der Einschaltung eines externen Dienstleisters leiden, mögliche weitere Aufträge bleiben evtl. aus. Hier ist die Auswahl von seriösen und professionellen Dienstleistern wichtig, um Geschäftsbeziehungen nicht nachhaltig zu schädigen. Für die Arbeit des Dienstleisters fallen Kosten an, falls die Leistungen nicht beispielsweise in einer Forderungsausfallversicherung enthalten sind.Um gute Geschäftsbeziehung zu erhalten, werden Sie bei uns im Schadenfall miteinbezogen, sodass in Ihrem Sinne vorgegangen werden kann. Wenn ein Dienstleister allerdings erst nach Zahlungsverzug eingeschaltet wird, kann es länger dauern, bis es zu einer Einigung kommt.

Das Factoring gewährleistet durchgehende Liquidität: Ihre Forderungen, die Sie an Kunden haben, verkaufen Sie direkt an das Factoring-Unternehmen. Dieses überweist Ihnen direkt das Geld der offenen Forderung. Sie erhalten also unmittelbar den Rechnungsbetrag und haben kein Ausfallrisiko. Das macht Factoring zu einer sehr beliebten Dienstleistung für Unternehmer.

Durch Factoring werden Ihre Forderungen direkt aus der Bilanz gebucht, sodass Ihre Eigenkapitalquote steigt und damit auch Ihre Kreditwürdigkeit. Liquiditätsgewinne können Sie zudem aus Skonto Zahlungen realisieren. Darüber hinaus können Ihren Kunden längere Zahlungsziele anbieten.

Außerdem entfällt der Verwaltungsaufwand für Rechnungen, Mahnungen und Zahlungseingang; allerdings geben Sie Ihr Debitorenmanagement auch vollständig an das Factoring-Unternehmen ab Factoring eignet sich nur im B2B Bereich bei Forderungen, die sich klar definieren lassen und vermutlich nicht bestritten werden. Ein umsatzabhängiges Entgelt von bis zu 3% des angekauften Forderungsbestands wird in der Regel fällig, zudem zahlen Sie Zinsen für die bereitgestellte Liquidität.

Lösungsansatz 6 von 6

Sale- und Leaseback ist interessant für Sie, wenn Sie ein hohes Anlagevermögen haben und schnell Ihre Liquidität verbessern möchten. Sie verkaufen beispielsweise ein Gebäude oder eine Maschine an eine Leasingfirma. Zur gleichen Zeit leasen Sie Ihre verkauften Objekte für einen bestimmten Zeitraum. Nach Ablauf des Leasingvertrags kaufen Sie Ihre Objekte zurück. Damit generieren Sie Liquidität, bleiben aber unabhängig von Fremdkapital.

Bei einem guten Unternehmensrating müssen Sie auch kaum Sicherheiten hinterlege. Zudem verkaufen Sie Ihre eigenen Objekte und werden durch die Diversifizierung Ihres Finanzierungsportfolios weniger abhängig von der Hausbank.

Leaseback ist aufgrund hoher Gebühren aber nur bei sehr wertvollen Leasinggütern empfehlenswert, denn der Liquiditätsgewinn ist im Vergleich zu den anfallenden Gebühren sonst zu gering.

Die Leasingverträge haben aber auch Ihre Tücken: aufgrund fester Laufzeiten ist ein vorzeitiger Ausstieg selten möglich und bei Zahlungsverzug kann der Leasingvertrag vorzeitig beendet werden. Dann wird das Leasinggut weiterverwertet, was zu Produktionsausfällen in Ihrem Unternehmen führen kann.

Lassen Sie sich beraten und finden Sie die perfekte Lösung für Ihr Unternehmen.

![]()

![]()